Автор: В. Пушкарев (Аналитическое агентство «Автостат»)

Опубликовано в журнале Химическая техника №12/2017

Автомобильный транспорт является одним из ключевых потребителей моторного масла, как по объему, так и по разнообразию товарного ассортимента. Среди стран СНГ Россия обладает крупнейшим автомобильным парком, в котором по итогам 2016 года было зарегистрировано почти 50 млн. единиц техники. Основу этого парка составляют легковые автомобили численностью 41,6 млн. Среди остальных стран СНГ наиболее крупными являются автопарки Украины, Казахстана и Беларуси, численность которых в 2016 году составляла 9,7 млн., 3,6 млн. и 3 млн. соответственно.Характерно, что почти все указанные автомобильные парки имеют схожую структуру по типам транспортных средств. Например, доля легковых автомобилей в парках России, Украины и Казахстана колеблется около 80%, а доля автобусов не превышает 1%.В парке Беларуси доля легкового автотранспорта выше и достигает 87%, а доля автобусов также около 1%.

Очевидно, что объем потребления моторных масел напрямую зависит от размеров автомобильного парка. По итогам 2016 года расчетная годовая потребность автотранспорта ведущих стран СНГ в моторных маслах составляла: в России – 435 млн. литров, в Украине – 135 млн. литров, в Казахстане – 42 млн. литров и в Беларуси – 29 млн. литров.В свою очередь структура потребления масел по типам транспортных средств существенно зависит от технических характеристик, возраста и особенностей эксплуатации автомобилей. Так, в Украине легковые автомобили потребляют около 40% объема рынка, а в Беларуси –почти 60%.

Особенности взаимодействия рынков автомобильных моторных масел стран СНГ наглядно отражаются в товарных потоках экспорта и импорта. В 2016 году почти 50% объема экспорта моторных масел из России приходилось на страны СНГ, в том числе 17% – на Украину, 14% – на Казахстан и 3,5% – на Беларусь. Обратный поток, т.е. импорт в Россию, составлял лишь доли процента.

Анализ структуры рынков моторных масел СНГ по происхождению продуктов показал интересную картину, которая выражалась в том, с одной стороны, Россия импортирует на свой рынок около 45% продукции из стран дальнего зарубежья, а с другой стороны, играет ключевую роль в экспорте на рынки Украины и Казахстана, где ее доля составляет примерно 37% и 86% соответственно.

В период 2014–2016 годов в России вследствие экономического кризиса наблюдался некоторый спад рынка моторных масел, отразившийся на показателях экспорта и импорта. Наибольший спад объемов экспорта и импорта произошел в 2015 году, причем, если снижение экспорта всех видов моторных масел выглядело умеренным – около 10%, то снижение импорта было существенным – до 19% (рис. 1 и 2). Далее в 2016 году началось восстановление рынка, сопровождавшееся значительным ростом объема экспорта – на 19% и незначительным ростом объема импорта – на 1%.Непосредственно по автомобильным моторным маслам рост составил 19% в экспорте и 6% в импорте. И поскольку докризисный уровень объема импорта не был восстановлен, можно вполне обоснованно говорить о заметном действии процесса импортозамещения.

На наш взгляд, на современном этапе развития рынка автомобильных моторных масел России можно выделить три основные и характерные тенденции:

- умеренный рост емкости рынка;

- динамичный рост потребления масел, произведенных по синтетическим технологиям;

- усиление конкуренции.

Первая тенденция обусловлена, в первую очередь, низкими темпами роста автомобильного парка, даже с учетом коррекции на активную эксплуатацию. Например, в 2016 году темпы роста наиболее емких секторов рынка моторных масел для легковых автомобилей и коммерческих грузовиков составляли 1,4% и 0,3% соответственно. По нашей оценке,в 2017–2018 годах темпы роста рынка автомобильных моторных масел могут достигать 2–2,5% в секторе легковых автомобилей, 3–3,5% в секторе легких коммерческих грузовиков и 0,5–1% в секторе грузовиков и автобусов.

Вторая тенденция обеспечивается ростом доли автомобилей современных конструкций, предъявляющих к моторным маслам самые высокие требования, отраженные в классах качества API, ACEA и стандартах автопроизводителей. Например, за 2016 год численность активно эксплуатируемого парка легковых автомобилей увеличилась на 1,3 млн. новых автомобилей, что соответствует 9% роста. Данные импорта также отражают заметную тенденцию роста доли синтетических масел (рис. 3).

Третья тенденция проявляется в нескольких аспектах рынка автомобильных моторных масел. Сразу же стоит отметить очень высокую насыщенность рынка марками и брендами различных производителей масел. Так, в 2016 году импортируемые моторные масла были ввезены в Россию под 197 товарными знаками. На крупнейших розничных рынках городов России моторные масла продаются под десятками марок и брендов, среди которых присутствуют бренды известных автомобильных компаний. При этом основу продаж составляет продукция около двух десятков зарубежных и отечественных производителей масел.

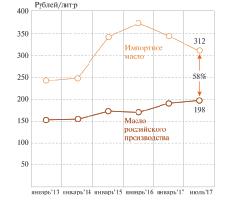

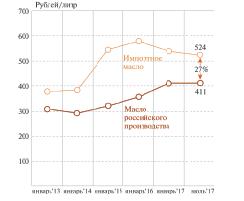

Безусловно, усиление конкуренции проявляется в жесткой ценовой борьбе производителей масел. И в настоящий период это ярко проявляется в ситуации, когда ценовое преимущество, полученное отечественными производителями вследствие экономического кризиса, начинает очень динамично исчезать (рис. 4). Полагаем, что этот факт явно свидетельствует о том, что в недалеком будущем условия для импортозамещения могут закончиться.

Еще одним признаком усиления конкуренции является постоянное развитие продукции, которое, в первую очередь, сопровождается регулярным расширениеми обновлением ассортимента, в том числе и за счет новых упаковок и этикеток. Например, у лидирующих на рынке девяти отечественных и зарубежных производителей маселчисло продуктов в товарном ассортименте составляет от 15 до 46, включая масла, предназначенные специально для СТО. Кроме того, производители масел стремятся заручиться поддержкой как можно большего числа известных автопроизводителей и получить их официальное одобрение. В качестве рекордсмена здесь можно отметить французский концерн TOTAL Lubrifiants, который «собрал» 93 одобрения от 12 автопроизводителей для масел легковых автомобилей, выпускаемых под брендами TOTAL и ELF.